- 独立開業したいけど起業時の開業資金が…

- 金融機関からの資金調達が上手くいくかどうか不安…

- 一発勝負の創業融資を勝ち取りたい!

- 自治体融資の制度融資って何?

- 実績がないから創業融資や制度融資なんて無理だ…

- 融資に必要なポイントを抑えた事業計画書って?

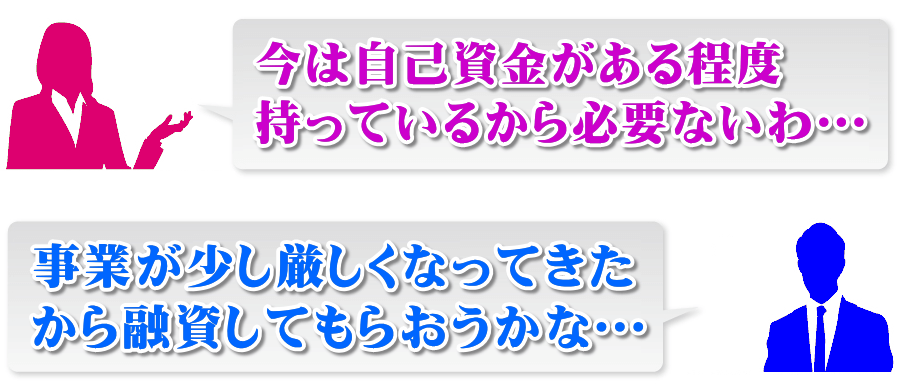

ネイルやエステ、美容室といった美容系サロンの創業融資や

制度融資の資金調達でこんなお悩みお持ちではないでしょうか?

LOANサロン開業での創業融資で開業資金確保

ネイルサロンやエステサロン、美容室といった美容系サロンでの独立開業の計画をし始めると、楽しい夢が広がります。

しかし、その夢を叶えようとすると、色々な壁が立ちはだかります。その中でも一番高く険しい壁が『独立開業での資金調達』となり、この開業資金調達の壁は、独立開業を考えている起業家や創業&起業から間もないオーナー様が必ずといってよいほどぶつかる壁となり、悩まされます。

独立開業の夢は膨らみますが、開業資金がなければ、店舗は借りられず…

店舗の設計デザインもできず…、従業員も雇えない状況となります。

もちろん潤沢に自己資金(現金)があれば問題ありませんが、実際には独立開業総資金の5~40%を自己資金にて確保できるといったことが大半ではないでしょうか。

当然ながら創業&起業時に開業資金調達ができなければ店舗をOPENする事はできません。では、どのようにしてネイルサロンやエステサロン、美容室の独立開業資金を調達すればよいのか?ということになります。

この開業資金の悩みを解決する答えは、金融機関からの『融資』です。

独立開業者向けに創業融資というものが存在します。この創業融資には大きく分けて2つの種類があり、1つは日本政策金融公庫が行う『新創業融資』、もう1つは民間銀行や信用金庫が自治体と一緒に行う『制度融資』と呼ばれるものです。

勿論その他の融資で、ノンバンクからの事業用ローンやリースクレジットなるものが存在しますが、借入金利が高かったり、設備資金のみしか使えないといった利用範囲が狭かったりと正直現実的ではありませんから、現実的に独立開業時の主となる融資制度は、創業融資と制度融資の2つになります。

JFC日本政策金融公庫の創業融資

日本政策金融公庫の起業系融資には色々ありますが、基本的には保証人や不動産等の担保を必要とします。保証人や担保を付けることは、かなりハードルが高いこととなります。そこで起業される方に大人気の融資制度が、新創業融資です。

新創業融資のメリットは次の通りとなります。

個人事業主&中小企業へ積極的に融資

日本政策金融公庫はいわば国の機関です。国が推し進める起業プロジェクトや小企業金融の担い手とした特徴を持ち、小口融資を主体とした事業資金をサポートします。

金利も低く、保証協会を必要としない

民間の金融機関の通常融資に比べて、借入金利が低く非常に優しい設定となっております。また信用保証協会(保証料)を必要としないので、融資を受ける際に余計な出費がありません。

無保証人・無担保で利用できる

創業時に無保証人・無担保でご利用いただける融資制度ですから、実績がなくても、保証人がいなくても、担保がなくても、融資をしてくれます。

新創業融資の条件は下記ボタンをクリックしますと表示されます。年度などにより内容が変更になる場合もございますので、融資詳細は各都道府県の日本政策金融公庫の支店までご相談ください。

【新創業融資をご利用いただける方】

次の1~3のすべての要件に該当する方

1.創業要件

新たに事業を始める方、または事業開始後税務申告を2期終えていない方

2.雇用創出、経済活性化、勤務経験または修得技能要件

次のいずれかに該当する方。ただし、本融資制度の貸付金残高が3,000,000円以内(今回のご融資分も含みます)の女性(女性小口創業特例)については、本要件を満たすものとします。

(1)雇用の創出を伴う事業を始める方

(2)技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

(3)現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(ア)現在の企業に継続して6年以上お勤めの方

(イ)現在の企業と同じ業種に通算して6年以上お勤めの方

(4)産業競争力強化法に規定される認定特定創業支援事業(注1)を受けて事業を始める方

(5)大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

(6)公庫が参加する地域の創業支援ネットワーク(注3)から支援を受けて事業を始める

(7)地域創業促進支援事業(注2)による支援を受けて事業を始める方方

(8)民間金融機関(注4)と公庫による協調融資を受けて事業を始める方

(9)既に事業を始めている場合は、事業開始時に(1)~(8)のいずれかに該当した方

3.自己資金要件

事業開始前、または事業開始後で税務申告を終えていない場合は、創業時において創業資金総額の10分の1以上の自己資金(注5)を確認できる方。ただし、以下の要件に該当する場合は、自己資金要件を満たすものとします。

(1)前2(3)~(8)に該当する方

(2)新商品の開発・生産、新しいサービスの開発・提供等、新規性が認められる方

(ア)経営革新計画の承認、新連携計画、農商工等連携事業計画又は地域産業資源活用事業計画の認定を受けている方

(イ)技術・ノウハウ等に新規性が見られる方(注6)

(ウ)新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、商品の生産や役務の提供に6ヵ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める方

(3)中小企業の会計に関する指針または基本要領の適用予定の方

(注1)市町村が作成し、国が認定した創業支援事業計画に記載された特定創業支援事業をいいます。詳しくは中小企業庁ホームページをご覧ください。

(注2)詳しくは、平成26年度地域創業促進支援事業管理事務局ホームページをご覧ください。

(注3)詳しくは、支店の窓口までお問い合わせください。

(注4)都市銀行、地方銀行、第二地方銀行、信用金庫または信用組合をいいます。

(注5)事業に使用される予定のない資金は、本要件における自己資金には含みません。

(注6)一定要件を満たす必要があります。詳しくは、支店の窓口までお問い合わせください。

【使用用途】

創業や起業といった事業開始時または事業開始後に必要となる事業資金

【新創業融資限度額】

3,000万円(そのうち運転資金は、1,500万円)

【返済期間】

各種融資制度で定めるご返済期間以内(5年から20年以内)

【返済利率】

1.65~3.10%(2015年3月1日現在)

【担保・保証人】

原則不要

※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者(注)が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。

(注)実質的な経営者である方や共同経営者である方を含みます。

BANK自治体×民間金融機関の制度融資

制度融資とは、

・都道府県や各市区町村などの自治体

・民間金融機関(銀行)

・信用保証協会

といった3つの機関が協力して行う、独立開業を考えている起業家や創業&起業から間もないオーナー様などといった中小企業をサポートするための無担保融資制度です。

一般的には、銀行などの民間金融機関が窓口となり、制度融資を行います。制度融資は、金利や最大融資金額などが各自治体に応じて様々なものがありますので、事業を開こうとするまたは開いた自治体のものを確認する必要があります。

通常でしたら、無担保で保証のない起業家や創業&起業から間もないオーナー様に民間金融機関は融資を行いませんが、制度融資という枠組みに中では、融資時に下記のようなメリットも存在します。

利子補給

各自治体が、民間金融機関が融資時に提示する金利の一部を起業家やオーナー様に代わって負担してくれる制度です。この割合は、各自治体によって異なりますが、金利の半分以上を負担する自治体も存在します。

保証料の一部負担

各自治体が、民間金融機関が融資時に利用する信用保証会社の保証料の一部を起業家に代わって負担してくれる制度です。この割合は、各自治体によって異なりますが、保証料全額免除といった自治体も存在します。

無保証人・無担保で利用できる

基本的には創業時に無保証人・無担保でご利用いただける融資制度ですから、実績がなくても、保証人がいなくても、担保がなくても、融資をしてくれます。

⇒担保を提供することで、審査を有利に運んだり、融資額を上げることも可能な場合があります。

制度融資の条件は下記ボタンをクリックしますと表示されます。ここでは東京都を例にとりますので、融資詳細は各都道府県や市区町村までご相談ください。また年度などにより内容が変更になる場合もございますので、合わせて各都道府県や市区町村までご確認ください。

【東京都 創業時の制度融資をご利用いただける方】

融資対象、次の1~5のすべての要件に該当する方となります。

1.保証対象

東京都内に事業所(住居)があり、信用保証協会の保証対象となる業種を営む中小企業又は組合。保証対象外事業種とは、農林水産業、風俗関連営業、宗教法人、NPOなどとなります。

2.納税

事業税、その他租税の未申告、滞納、社会保険の滞納がないこと。ただし、完納の見通しが立つ場合などは、この限りではありません。

3.許認可及び登録事業

行政による許可、認可、登録、届出等が必要な業種にあっては、当該許認可等を受けていること。

※創業を計画している方にご利用いただける制度は、創業融資です。 ※極度型融資については、引き続き2年以上同一事業を営んでいることが必要です。

4.社会的団体または個人

現在且つ将来にわたり、暴力団員等に該当しないことや簿力団員等が経営を支配していると認められる関係等を有しない及び暴力的な要求行為を行わない団体又は個人。

5.次の(1)~(3)のいずれかに該当する方

(1)現在事業を営んでおらず、新たに創業をしようとする個人。

(2)創業した日から5年未満である中小企業等。

(3)分社化しようとする会社又は分社化により設立された日から5年未満の中小企業。

【使用用途】

創業や起業といった事業開始時または事業開始後に必要となる事業資金

【創業融資限度額】

2,500万円(そのうち運転資金は、1,500万円)

※ご利用いただける方の5の(1)は、自己資金に1,000万円を加えた額の範囲内とします。

【返済期間】

各種融資制度で定めるご返済期間以内(5年から20年以内)

【返済利率】

1.7~2.4%(2015年4月1日現在)

【担保・保証人】

保証人は原則として次の通りとなります。

・第三者の保証人は、不要

・法人は、代表者

・個人事業主は、不要

・組合は、代表理事

※その他の詳細はお問い合わせください。

FUNDING資金調達成功率20%の壁

今まで説明した創業融資と制度融資の内容なら何だか自分も当てはまるから『簡単に開業資金を調達できそう!』 っと安易に感じておりませんか?

金融機関に行って『私、創業するのでお金貸してください』といってそう簡単に融資が受けられるはずもありません。きちんと準備を行い、段取りを踏んで進めていかなければ、創業融資を受けることは到底できえません。

この部分を勘違いしてしまったり、簡単に審査が通ると思っている起業家やオーナー様が非常に多いのが現実です。最近の統計では、創業融資対策を行わずに創業融資を受けられる取得確立は、

といわれています。

約80%の確立で起業家やオーナー様が創業融資の取得に失敗する統計となっております。最近の創業融資は、上記の取得確立から分かるとおり、非常に金融機関の審査が厳しくなっております。

軽い気持ちで受けた創業融資の審査を通過しなかった時、その履歴が約6ヶ月の間、金融機関に残るため、次回の融資審査は約6ヶ月後となります。

残念ですが、こうなりますと独立開業を準備している起業家の場合は、資金調達が困難なため、店舗の内外装工事や機器設置、運転資金を確保できないことから一時的に起業を断念せざるを得ませんし、既に開業してるオーナー様の場合は、思わぬ出費などで運転資金が足りなくなり、事業継続が難しくなることとなります。

このような形を歩んでしまった起業家やオーナー様が星の数ほどおります。

PREPARATION創業融資&制度融資獲得への準備

創業時の融資を受けられる金融機関のことやその融資内容などが分かりましたので、それに向かった準備を行わなければなりません。

起業時に必要な融資金額やクライアント様の状況、借入時期によって金融機関を考えなくてはいけません。この悩ましい開業資金の調達を弊社でサポートする場合、クライアント様の状況等をご確認させていただき、最も融資が受けやすい金融機関を選定いたしします。

分からずじまいのまま、安易に創業融資などの開業資金の調達準備を進めようとしますと、失敗する確立が高くなります。

創業融資におけるキーポイントは、事業計画書の中身と面談対策です。

美容室やエステサロン、ネイルサロンでの独立開業時の創業融資の判断は、事業計画書が主になります。もちろん経験やオーナー様の熱意なども考慮されますが、基本的には事業計画書の内容で決まります。

事業計画書を作成する上で大事なポイントは、事業計画ページに詳細が記載されておりますので、そちらをご参考にしていただければと思います。

また、いくら良いアイデアがあっても、売れるであろう商品があっても、それが事業計画書に投影されず、金融機関の面談時にきちんと伝えることができなければ、全くもって意味のないものとなってしまいます。

『売上が上がらない』=『借入金の返済が難しい』=『創業融資は実行されない』といった図式になると金融機関が判断した場合、創業融資は絶対に実行されません。

そのような失敗をクライアント様にさせないためにも弊社と弊社提携の士業が資金調達における事業計画書や資金計画書の作成方法、弊社独自の創業計画書の立案、左記書類の確認&加筆修正、面談対策、金融機関のご紹介まで一貫してコーディネートさせていただきますし、その他開業資金調達でのお悩みのご相談にも応じます。

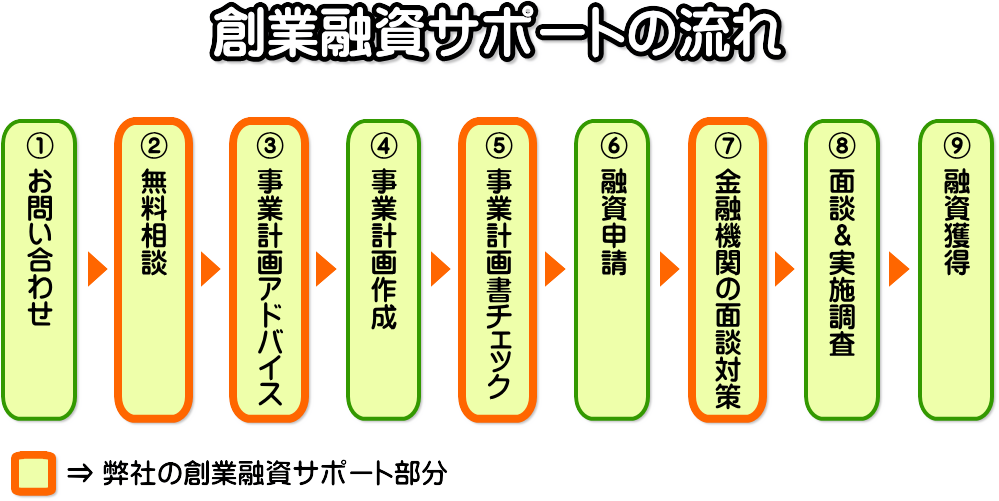

下記は弊社の創業融資サポートの流れとなりますので、ご参照いただければと思います。

NEED創業時だからこその融資

ネイルサロンやエステサロン、美容室での店舗開業に限らず独立での資金調達といった形で融資を受ける時期は、創業当初、事業拡大時、事業悪化時など千差万別のタイミングが存在します。

日本政策金融公庫の新創業融資でしたら、事業を開始され2期の税務申告を終えていない方でしたら、創業融資の申込みは可能です。

このような話をしていると…『資金不足になったら借りれば大丈夫でしょ』といったことを起業家やオーナー様の方が、よく仰られます。

しかし、資金が必要になったときに創業融資をしてもらえる保証はどこにもありませんし、基本的には融資していただけない可能性のほうが高いです。

銀行を舞台にした某有名ドラマで有名な一句があります。それは、『銀行は晴れの日に傘を貸し、雨の日に傘を取り上げる』といったものです。

晴れとは、事業が順調なときのことを指し、雨とは事業に行き詰って資金が足りないことを意味します。傘はお察しのとおり、融資のことです。 資金が必要な時の大多数は、事業が悪化している『雨』の場合です。

金融機関は、貸したお金がキッチリと戻ってくるかを確実に算段します。事業が悪化している『雨』の時に貸したお金が返ってくる確立が低くなる分、融資には二の足を踏むことが殆どです。いわゆる傘を貸さないもしくは取り上げる(融資引き揚げ))ということです。

融資を受ける場合は、金融機関に『お金がキッチリ戻ってくる』といった状況や環境を思わせる必要が肝心です。

起業時であれば、しっかりと作成された事業計画とその人物に問題がなければ、金融機関は融資しても『お金がキッチリ戻ってくる』と判断してくれる確立が高く、融資も受けやすいため、起業時に創業融資を受けるメリットがあります。

このようなことから、創業時にしっかりとした事業計画書や創業計画書、資金計画書を作成し、金融機関から創業融資を勝ち取り、ゆとりある創業資金で余計な悩みを持たず、事業の安定化や拡大に務めていきたいところです。

MERIT弊社が選らばれる理由

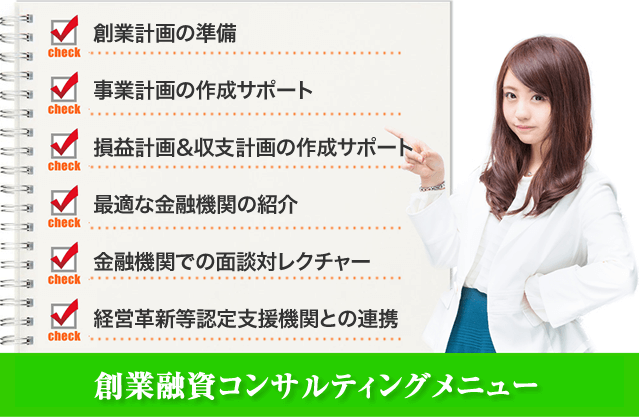

弊社では、ネイルサロンやエステサロン、美容室など美容系サロンの独立開業時の創業融資(制度融資)に必要な知識を持ち合わせており、それらをフォードバックして、皆様の創業&起業時に必要な資金調達をサポートさせていただき、起業家の皆様やオーナー様の夢の実現のためにネイルサロンやエステサロン、美容室での独立開業に必要な創業融資のサポートをいたします。クライアント様が創業融資を獲得できるための下記メニューにてサポートいたします。

- 創業計画の準備

- 事業計画の作成サポート

- 損益計画&収支計画の作成サポート

- 最適な金融機関の紹介

- 金融機関での面談対レクチャー

- 経営革新等認定支援機関との連携

上記の他、開業資金調達でのお悩みのご相談にも対応いたしますので、お気軽にご相談いただければと思います。

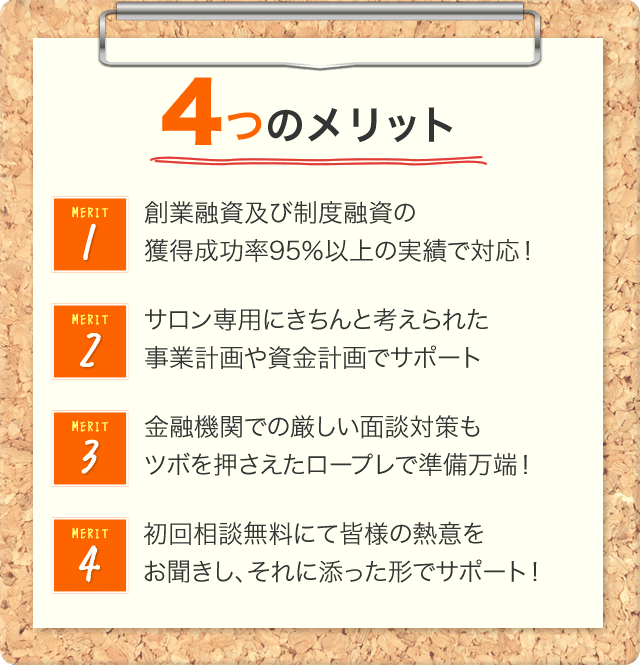

ネイルサロンやエステサロン、美容室など美容系サロンの創業融資サポート(コンサルティング)メニューにて行う弊社の支援では、以下のようなメリットが挙げられます。

- 創業融資及び制度融資の

獲得成功率95%以上の実績で対応! - サロン専用にきちんと考えられた

事業計画や資金計画でサポート - 金融機関での厳しい面談対策も

ツボを押さえたロープレで準備万端! - 初回相談無料にて皆様の熱意を

お聞きし、それに添った形でサポート!

ネイルサロンやエステサロン、美容室など美容系サロンの独立開業時の資金調達方法に悩んでいたり、事業計画書の作成方法がわからないといった起業家の皆様に合った創業&起業時の融資獲得コンサルティングにて、そのお悩みを解消できるサポートができればと思っております。

お分かりにならない点や初回のご相談は、無料にて行っておりますので、まずはお気軽にお問い合わせください。